シンガポールのSDL(技能開発税)とは?日本人駐在員のみの会社も支払い義務あり

シンガポールで事業を運営する雇用主にとって、CPF(中央積立基金)は広く知られた法定拠出金ですが、SDL(Skills Development Levy/技能開発税)については見落とされがちです。特に「日本人駐在員のみで構成された会社はCPFの支払いが不要だからSDLも不要だろう」と誤解されるケースが多く見受けられます。しかし、これは大きな誤りです。本記事では、SDLの概要・計算方法・支払い手続きについて詳しく解説します。

SDLとは?

SDLとは、Skills Development Levy Act(技能開発税法)1979年に基づき、シンガポールで働くすべての従業員に対して雇用主が支払う義務のある法定税です。

徴収されたSDLはSkillsFuture Singapore(SSG)が管理するSkills Development Fund(技能開発基金)に充てられ、職場のスキルアップ支援プログラムや企業向けトレーニング助成金の財源となります。つまり、雇用主が支払ったSDLは、従業員の研修・教育支援として間接的に還元される仕組みです。

日本人駐在員のみの会社もSDLの支払いは必要?

はい、必要です。

これが最も重要なポイントです。SDLはシンガポールで勤務するすべての従業員を対象としており、外国人従業員も例外ではありません。

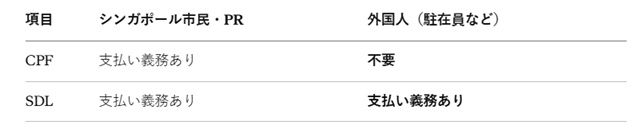

CPFはシンガポール市民(SC)および永住者(PR)のみに適用されるため、日本人駐在員のみで構成された会社はCPFの拠出義務はありません。しかし、SDLはCPFの対象外となる外国人従業員に対しても支払い義務があります。

SDLの計算方法

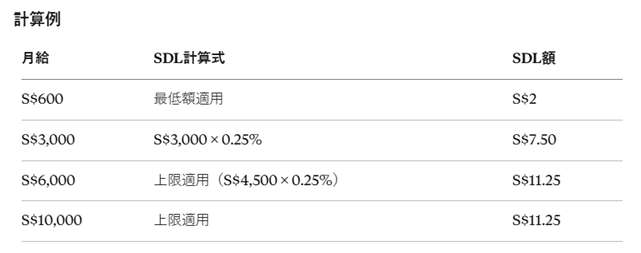

SDLの計算はシンプルです。

税率: 月次総賃金の 0.25%

最低額: 月給 S$800 未満の従業員 → S$2

上限額: 月給 S$4,500 超の従業員 → S$11.25(上限)

対象賃金: 月次総賃金のうち最初の S$4,500 まで

SDLは雇用主が全額負担するものであり、従業員の給与から控除することはできません。

SDL の対象外となるケース

以下の場合はSDLの支払いが免除されます。

住み込みの家事使用人(メイドなど)

専属の庭師・運転手

該当月にシンガポール国内で一切の業務を行わなかった従業員

ただし、有給休暇中の従業員はSDLの対象となります。シンガポールの雇用に基づく休暇である限り、SDLの支払い義務は継続します。

SDLの支払い方法

シンガポール市民・PRが在籍している会社の場合

CPFの月次拠出と同時に、以下のいずれかの方法で支払います。

CPF EZPay(オンライン):SC・PRのSDLは自動計算されます。外国人従業員分は手動で入力が必要です。

AXS端末(従業員数10名未満の場合)

外国人のみの会社の場合(日本人駐在員のみの会社など)

CPFの拠出がないため、SDLは別途支払います。

SkillsFuture Singapore(SSG)のオンラインポータルからE-paymentで支払い

SSG宛の小切手("Skills Development Fund"宛名)で支払い

(小切手はまもなく廃止予定です)

なお、CPF支払い時と同様に、SDL支払合計額のセント未満は切り捨てとなります。

よくある誤解と注意点

誤解①:「CPFが不要な会社はSDLも不要」 → 誤りです。SDLはCPFとは独立した制度であり、外国人従業員にも適用されます。

誤解②:「給与が高い従業員は上限がないのでは?」 → 誤りです。月給S$4,500を超える部分にはSDLはかかりません。1人あたりの上限はS$11.25です。

誤解③:「SDL未払いでもペナルティはないだろう」 → 誤りです。未払い・遅延払いにはSSGからペナルティが課される場合があります。

まとめ

SDLは金額が小さい(最大S$11.25/人/月)ため見落とされがちですが、すべての雇用主に課される法定義務です。特に日本人駐在員のみで構成された会社は「CPFが不要=法定拠出金不要」と誤解しやすいため、ご注意ください。

シンガポールでの給与計算・法定拠出金の管理についてご不明な点がございましたら、専門家にご相談されることをお勧めします。

本記事の内容は情報提供を目的としており、法律・税務上のアドバイスを構成するものではありません。最新情報はシンガポール人材省(MOM)およびSkillsFuture Singapore(SSG)の公式サイトをご確認ください。